Publicação do Regime de qualificação e exercício da profissão de contabilista no Boletim Oficial da RAEM_Infografia 1

Publicação do Regime de qualificação e exercício da profissão de contabilista no Boletim Oficial da RAEM_Infografia 1

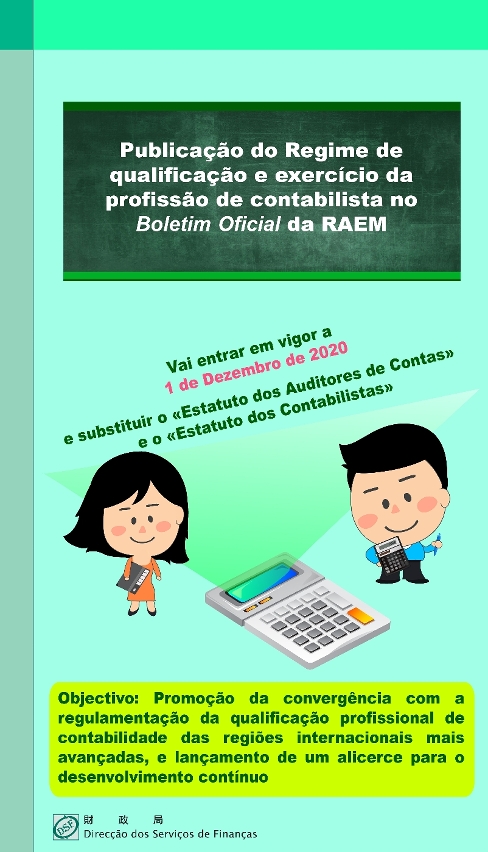

A Lei n.º 20/2020 (Regime de qualificação e exercício da profissão de contabilista) foi, hoje (dia 21), publicada no Boletim Oficial da Região Administrativa Especial de Macau e vai entrar em vigor a 1 de Dezembro do ano em curso. A lei vai revogar e substituir o «Estatuto dos Auditores de Contas», aprovado pelo Decreto-Lei n.º 71/99/M, de 1 de Novembro, e o «Estatuto dos Contabilistas», aprovado pelo Decreto-Lei n.º 72/99/M, de 1 de Novembro, ambos actualmente em vigor, bem como servir, posteriormente, de leis fundamentais que regulamentem a profissão contabilística de Macau.

Em comparação com o «Estatuto dos Auditores de Contas» e o «Estatuto dos Contabilistas», as alterações essenciais, inseridas no «Regime de qualificação e exercício da profissão de contabilista», são as seguintes:

1) As designações de “auditor de contas registado e de “contabilista registado” vão ser fundidas e uniformizadas, com uma designação genérica de “contabilista”. A fusão pode resolver, de forma eficaz, as situações díspares entre o título adoptado na profissão contabilística de Macau e o uso generalizado da designação internacional, que existem desde há muito tempo, favorecendo, deste modo, a articulação com o enquadramento internacional;

2) Após a fusão, a qualificação do “contabilista” pode dividir-se em dois tipos: a qualificação profissional de contabilista; e a qualificação para exercer a profissão contabilística. A classificação de ambos tem como referência as práticas internacionais, podendo, assim, contribuir para habilitar o respectivo sector a fazer face ao desenvolvimento futuro e elevar o nível profissional dos contabilistas;

3) A “Comissão Profissional dos Contabilistas” (aliás, a actual Comissão de Registo dos Auditores e dos Contabilistas) vai deixar de ser supervisionada pelo director da DSF, passando a funcionar como um órgão colegial da Administração Pública, conferindo assim maior autonomia ao sector;

4) São criadas comissões especializadas, para além do plenário da “Comissão Profissional dos Contabilistas”, no sentido de serem responsáveis pelo processamento de implementação do regime de acreditação, pelo aperfeiçoamento contínuo, pela organização e realização das provas, pela elaboração das normas, bem como pela execução disciplinar, etc.;

5) É definido o desenvolvimento profissional contínuo dos contabilistas como requisito necessário para a renovação da inscrição, podendo o mesmo ser preenchido através da participação de cursos, de conferências e da publicação de artigos, etc.;

6) É permitida a publicitação das suas informações básicas, pelo “contabilista habilitado a exercer a profissão” nos jornais, em qualquer imprensa ou na internet;

7) São permitidas as designações portuguesa e inglesa “Contabilista Habilitado a Exercer a Profissão” (Certified Public Accountant, CPA) e “Sociedade de Contabilistas a Exercer a Profissão” (Certified Public Accountants, CPAs), como habitualmente se utilizam nas operações comerciais.

As alterações acima referenciadas vão melhor promover a convergência entre a legislação que regulamenta a profissão contabilística de Macau e a das regiões internacionais mais avançadas, servindo no futuro de um bom alicerce para o desenvolvimento contínuo.

Além disso, com vista a melhor proteger os direitos e interesses adquiridos de todos os interessados, a lei dispõe, ainda, de disposições transitórias detalhadas para o novo regime, relativamente aos actuais auditores de contas registados, à suspensão dos auditores de contas registados, aos contabilistas registados, à suspensão dos contabilistas registados, às sociedades de auditores de contas, às sociedades de contabilistas e aos candidatos, bem como cria condições mais favoráveis para dar apoio aos profissionais, no que diz respeito à elevação da qualificação profissional.

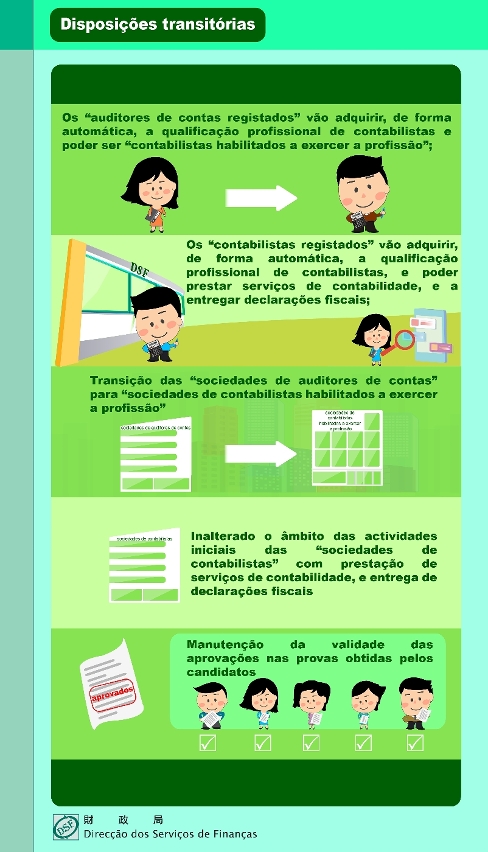

O conteúdo das disposições transitórias é, essencialmente, o seguinte:

1) Os actuais “auditores de contas registados” vão adquirir, de forma automática, a qualificação profissional de contabilistas e poder ser “contabilistas habilitados a exercer a profissão”;

2) Os actuais “contabilistas registados” vão adquirir, de forma automática, a qualificação profissional de contabilistas, e poder continuar a prestar serviços de contabilidade, e a entregar declarações fiscais;

3) As “sociedades de auditores de contas” vão denominar-se “sociedades de contabilistas habilitados a exercer a profissão” de acordo com o novo regime;

4) O âmbito das actividades das actuais “sociedades de contabilistas” vai manter-se inalterado, podendo continuar a prestar serviços de contabilidade, e a entregar declarações fiscais;

5) As aprovações nas provas obtidas pelos candidatos até à data da entrada em vigor da lei, vão continuar a ser válidas.