A Direcção dos Serviços de Finanças promove benefícios fiscais para impulsionar a inovação científica e tecnológica_Fig. 1

A Direcção dos Serviços de Finanças promove benefícios fiscais para impulsionar a inovação científica e tecnológica_Fig. 1

A fim de impulsionar a inovação na área tecnológica e construção de uma cidade inteligente e simultaneamente, em articulação com a implementação do plano de desenvolvimento da Grande Baía Guangdong - Hong Kong - Macau, promover o desenvolvimento da inovação científica e tecnológica na Região Administrativa Especial de Macau e fomentar a diversificação sectorial local adequada, o Governo de Macau lançou o “Regime de benefícios fiscais para as empresas que exerçam actividades de inovação científica e tecnológica” e a Direcção dos Serviços de Finanças vai começar a aceitar os requerimentos das empresas, a partir do dia 1 de Abril de 2021.

Nos termos da lei, entende-se por “actividades de inovação científica e tecnológica” a inovação e invenção ou aquelas actividades onde se aplica de forma inovadora o conhecimento científico, a tecnologia ou a técnica no fabrico de produtos ou na prestação de serviços, nomeadamente, a aplicação dos resultados da inovação científica e tecnológica em áreas como a tecnologia informática da nova geração, a inteligência artificial, os circuitos integrados, a biomedicina, a medicina tradicional chinesa, a conservação energética e protecção ambiental, a engenharia marinha, a nutrição, as novas energias, a aeronáutica e a astronáutica, bem como a inovação e invenção nessas áreas.

Podem apresentar à DSF o requerimento através do impresso próprio, todos os contribuintes do grupo A do imposto complementar de rendimentos que tenham efectuado o registo comercial, quer sejam pessoas singulares ou colectivas, desde que não sejam devedores ao cofre da RAEM, e a actividade principal exercida pela empresa tem de corresponder às actividades de inovação científica e tecnológica acima mencionadas por um período superior a um ano. Devem ser anexados ao requerimento o projecto, o relatório e os documentos comprovativos do exercício das actividades de inovação científica e tecnológica.

O processo do requerimento será submetido à apreciação da Comissão de avaliação de empresas de actividades de inovação científica e tecnológica, que nos termos da lei, é constituída por representantes do governo, do sector industrial e académico, a fim de reconhecer se as empresas preenchem os requisitos do exercício das actividades de inovação científica e tecnológica. A referida comissão emite um parecer vinculativo sobre o requerimento, competindo ao director da Direcção dos Serviços de Finanças a concessão do respectivo benefício fiscal.

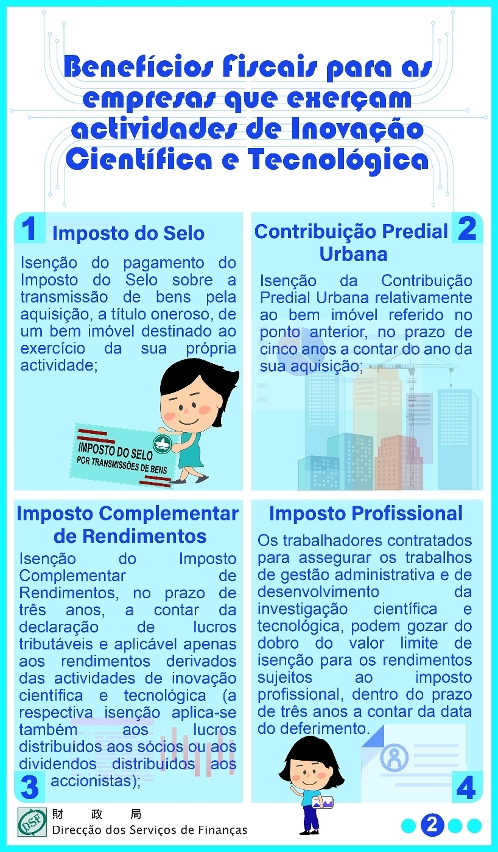

As empresas qualificadas podem usufruir dos benefícios fiscais, em sede de imposto do selo, contribuição predial urbana, imposto complementar de rendimentos e imposto profissional, mais concretamente: (1) isenção do pagamento do imposto do selo sobre a transmissão de bens pela aquisição, a título oneroso, de um bem imóvel destinado ao exercício da sua actividade, (2) isenção do pagamento da contribuição predial urbana do referido bem imóvel durante 5 anos, (3) isenção do pagamento do imposto complementar de rendimentos da empresa pelo período de 3 anos a contar da declaração de lucros tributáveis (aplica-se também aos lucros distribuídos aos sócios das empresas ou aos dividendos distribuídos aos accionistas), (4) os trabalhadores contratados pela empresa para assegurar os trabalhos de gestão administrativa e de desenvolvimento da investigação científica e tecnológica, podem usufruir do dobro do valor de isenção para os rendimentos sujeitos a imposto profissional dentro do prazo de três anos a contar da data do seu deferimento.

Para assegurar a validade das medidas, a Comissão de avaliação de empresas de actividades de inovação científica e tecnológica vai proceder à revisão da situação das empresas beneficiárias no quarto ano a contar da concessão dos benefícios. Caso se verifique que a empresa já não preenche os requisitos para a concessão de benefícios fiscais, a DSF fará cessar o gozo dos benefícios fiscais e exigirá às empresas o pagamento dos impostos isentos. Um requerente que tenha obtido a concessão daqueles benefícios mediante a prestação de informações falsas ou pelo uso de quaisquer outros meios ilícitos, incorre em eventual responsabilidade legal.

A Lei n.º 1/2021 “Regime de benefícios fiscais para as empresas que exerçam actividades de inovação científica e tecnológica” já foi publicada no Boletim Oficial de Macau no dia 1 de Fevereiro de 2021 e entra em vigor no dia 1 de Abril de 2021, com excepção de algumas disposições da Comissão de avaliação que entraram em vigor no dia seguinte ao da sua publicação.