Nova alteração ao Regulamento do Imposto do Selo e à Tabela Geral do Imposto do Selo

Nova alteração ao Regulamento do Imposto do Selo e à Tabela Geral do Imposto do Selo

Face à generalização do pagamento electrónico e em articulação com o desenvolvimento socioeconómico, o Governo da RAEM levou a cabo a revisão do Regulamento do Imposto do Selo e da Tabela Geral do Imposto do Selo, procedendo à abolição dos 21 tipos deste imposto, com vista a simplificar o processo da liquidação e arrecadação, proporcionando facilidade aos contribuintes no pagamento do imposto. Neste contexto, é admitido o pedido do requerimento da restituição parcial do valor do imposto do selo já pago por cessação antecipada do contrato de arrendamento dos imóveis; é reduzida a metade do imposto do selo dos respectivos contratos de arrendamento para incentivar a arbitragem dos litígios emergentes dos arrendamentos dos imóveis e é aumentado o custo das infracções decorrentes do incumprimento das obrigações fiscais a fim de combater e diminuir as infracções no âmbito da fuga e evasão fiscal.

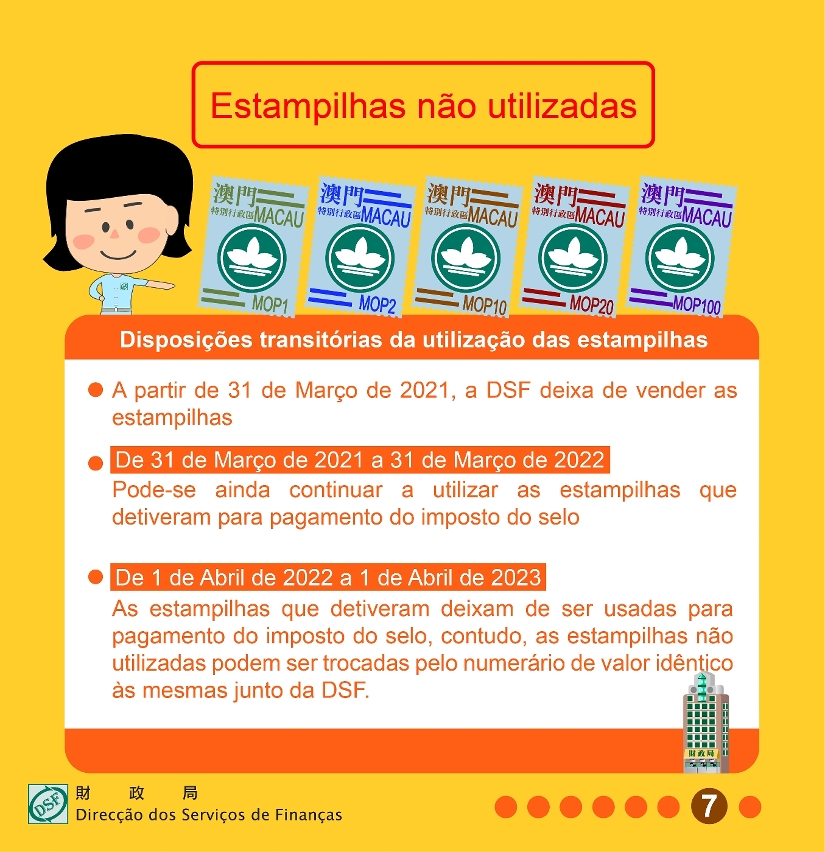

A Lei n.°24/2020 (Alteração ao Regulamento do Imposto do Selo e à Tabela Geral do Imposto do Selo) publicada em 30 de Dezembro de 2020 no Boletim Oficial da Região Administrativa Especial de Macau, vai entrar em vigor em 31 de Março de 2021, ou seja, 90 dias após a sua publicação. A Direcção dos Serviços de Finanças vai deixar de vender as estampilhas a partir do dia em que a lei produz efeitos.

O Governo da RAEM procedeu à revisão e alteração do Regulamento do Imposto do Selo e da Tabela Geral do Imposto do Selo e o conteúdo sujeito à alteração abrange nomeadamente:

- Abolição das estampilhas, sendo substituídas pelos selos de verba;

- Abolição dos 21 tipos de impostos constantes na Tabela Geral do Imposto do Selo;

- Arrecadação do imposto do selo sobre a cedência de uso de loja em centro comercial, aplicando-se a taxa de 5‰ ao valor total da retribuição anual do contrato de cedência;

- Aditamento de uma disposição da concessão da redução do imposto devido nos casos dos litígios resolvidos por arbitragem dos arrendamentos. O respectivo imposto do selo a pagar é reduzido a metade, caso as partes do contrato de arrendamento do imóvel convencionaram, mediante convenção de arbitragem, resolver todos os litígios emergentes do respectivo arrendamento durante a vigência do contrato, através da instituição de arbitragem legalmente constituída em Macau. Todavia, obriga-se ao pagamento do valor reduzido caso seja revogada ou incumprida a convenção de arbitragem.

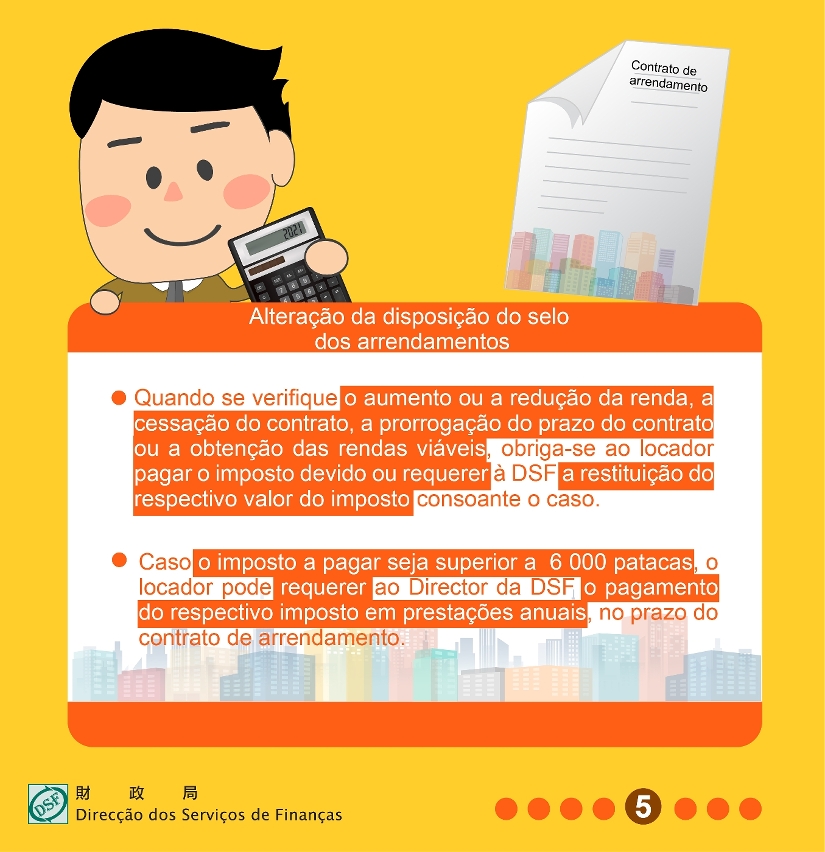

- Modificação da norma do imposto do selo relativo aos arrendamentos. Quando se verifique o aumento ou a redução da renda, a cessação do contrato, a prorrogação do prazo do contrato ou a obtenção das rendas viáveis, obriga-se ao locador pagar o imposto devido ou requerer à Direcção dos Serviços de Finanças a restituição do respectivo valor do imposto consoante o caso. É estabelecido ainda o regime especial do imposto do selo dos arrendamentos dos imóveis pago em prestações anuais. Caso o imposto a pagar seja superior a 6 000 patacas, o locador pode requerer ao Director dos Serviços de Finanças o pagamento do respectivo imposto em prestações anuais, no prazo do contrato de arrendamento.

Paralelamente, esta lei vem incrementar o valor das multas das infracções administrativas, por forma a sobrecarregar o custo da infracção decorrente do incumprimento das obrigações fiscais por parte do contribuinte, a fim de combater e reduzir as infracções da fuga e da evasão fiscal. Além disso, vai-se reforçar adequadamente a monitorização por parte da Administração Fiscal, incorrendo a responsabilidade criminal eventualmente a quem embarace ou impeça os trabalhadores incumbidos de funções de fiscalização da Direcção dos Serviços de Finanças de entrarem nos estabelecimentos especificados para acção de fiscalização.

Esta lei prevê disposições transitórias, na medida em que a partir de 31 de Março de 2021, a Direcção dos Serviços de Finanças vai deixar de vender as estampilhas, contudo, até um ano após a entrada em vigor da lei, os cidadãos podem ainda continuar a utilizar as estampilhas que detiveram para pagamento do imposto do selo; no decurso do segundo ano após a entrada em vigor da lei, as estampilhas que detiveram deixam de ser usadas para pagamento do imposto do selo, contudo, as estampilhas não utilizadas podem ser trocadas pelo numerário de valor idêntico às mesmas junto da Direcção dos Serviços de Finanças.

Para proporcionar ao público e ao sector em causa uma melhor visibilidade sobre o conteúdo da nova alteração, a Direcção dos Serviços de Finanças vai realizar em 20 de Março de 2021 (Sábado), entre as 15h00 e as 17h00, na Sala Lótus do Edifício “World Trade Center”, 5.º andar, Macau, a “Sessão de esclarecimento da nova alteração ao Regulamento do Imposto do Selo e à Tabela Geral do Imposto do Selo”, visando essencialmente apresentar o conteúdo da nova alteração e as disposições transitórias com uma sessão de perguntas e respostas. Esta sessão de esclarecimento vai ser proferida em cantonês, proporcionando-se tradução simultânea em língua portuguesa. Convida-se o público a inscrever-se, sendo as vagas limitadas e preenchidas de acordo com a ordem de inscrição. As inscrições podem ser feitas telefonicamente através do número 8599 0624.