A nova função da aplicação do telemóvel “Macau Tax” da Direcção dos Serviços de Finanças agiliza a apresentação por pequenas e médias empresas da declaração M/1 do Imposto Complementar de Rendimentos do Grupo B_fig.1

A nova função da aplicação do telemóvel “Macau Tax” da Direcção dos Serviços de Finanças agiliza a apresentação por pequenas e médias empresas da declaração M/1 do Imposto Complementar de Rendimentos do Grupo B_fig.1

A fim de facilitar ainda mais os contribuintes das PME, a Direcção dos Serviços de Finanças (DSF) adicionou uma função na aplicação do telemóvel “Macau Tax”, agilizando a entrega por contribuintes da declaração M/1 do Imposto Complementar de Rendimentos do Grupo B.

Os contribuintes do Imposto Complementar de Rendimentos do Grupo B, que se registaram como utentes dos serviços electrónicos da DSF, podem aproveitar da operação online, para apresentar a declaração M/1, referente ao exercício de 2020, na aplicação do telemóvel “Macau Tax”, sendo um processo simples, conveniente e rápido.

De acordo com o Regulamento do Imposto Complementar de Rendimentos, os contribuintes do Grupo A são sociedades com regime contabilístico oficial, em que as contas são assinadas e verificadas por contabilistas ou auditores; As sociedades anónimas são as sociedades com um capital não inferior a um milhão de patacas ou o lucro tributável dos últimos três anos não supera, em média, um milhão de patacas. Os contribuintes que não são do Grupo A integram-se no Grupo B, que são, em geral, as pequenas e médias empresas, sem regime contabilístico oficial, tendo a DSF que avaliar os rendimentos do exercício a que respeita, para servir de fundamento tributário.

Os contribuintes do Imposto Complementar de Rendimentos do Grupo B, para além de poderem proceder à declaração através da supracitada aplicação “Macau Tax”, podem, também, dirigir-se pessoalmente, na hora de expediente, ao Edifício “Finanças” da Avenida da Praia Grande (2.º Centro de Serviços), ao Centro de Serviços da RAEM das Ilhas ou ao Centro de Serviços da RAEM na Areia Preta, para tratamento das respectivas formalidades e, para consulta, é favor ligar para a linha aberta das Informações Fiscais n.º 28336886.

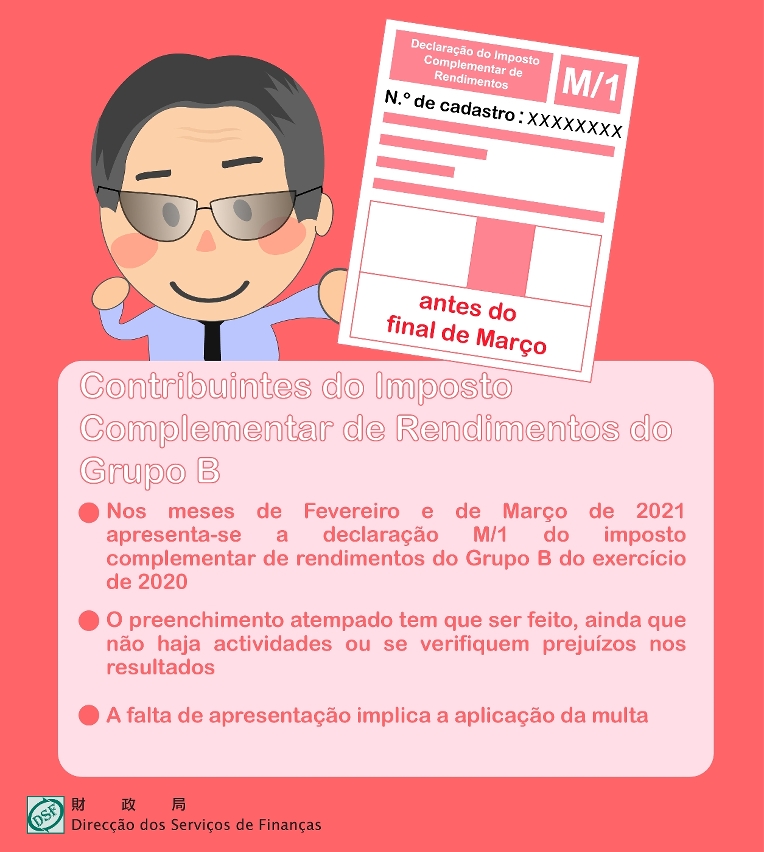

Nos termos previstos no Regulamento do Imposto Complementar de Rendimentos, todos os contribuintes do Grupo B têm que entregar, anualmente, nos meses de Fevereiro a Março, a declaração M/1, para reportar os rendimentos do exercício anterior, mesmo que, nesse exercício, não tenha tido actividades ou tenha verificado prejuízos nos resultados, o seu preenchimento tem que ser feito atempadamente, visto que a falta da sua apresentação implica a aplicação da multa.