A DSEDT organiza hoje (dia 1) uma sessão online de esclarecimento para o sector bancário

A DSEDT organiza hoje (dia 1) uma sessão online de esclarecimento para o sector bancário

Já se iniciou a recepção das candidaturas ao “Plano de bonificação de juros de créditos bancários para aliviar o impacto negativo da epidemia nas empresas em 2022” (abreviadamente desigando por “Plano de bonificação de juros de créditos bancários em 2022”), lançado pelo Governo da RAEM há algum dias. O prazo de apresentação de candidatura ao referido plano decorre entre 30 de Julho de 2022 e 30 de Janeiro de 2023.

A Direcção dos Serviços de Economia e Desenvolvimento Tecnológico (DSEDT) organizou hoje (dia 1), conjuntamente com a Associação de Bancos de Macau, em formato online, uma sessão de esclarecimento exclusivamente destinada a vários bancos licenciados de Macau para lhes apresentar detalhadamente o conteúdo do “Plano de bonificação de juros de créditos bancários em 2022” como a forma de bonificação, requisitos de candidatura, procedimentos de candidatura e de apreciação, tendo respondido às perguntas levantados pelos representantes do sector bancário em termos de operação prática de crédito.

As empresas qualificadas podem obter uma bonificação de juros até 4% num prazo máximo de bonificação de dois anos, em relação a um crédito no montante máximo de cinco milhões de patacas

Nos termos do Regulamento Administrativo n.º 35/2022 e do Despacho do Chefe do Executivo n.º 138/2022, as empresas qualificadas podem, através de um banco licenciado de Macau, apresentar o pedido de bonificação de juros caso lhes seja consedido por este banco um crédito destinado à actividade explorada por estas empresas, no período entre 1 de Fevereiro de 2020 e 30 de Janeiro de 2023. O montante máximo do crédito bonificado é de 5 milhões de patacas, sendo um prazo máximo de bonificação de 2 anos e uma taxa anual de bonificação até 4%.

Os beneficiários do “Plano de bonificação de juros de créditos bancários para as pequenas e médias empresas” também podem apresentar o pedido, isto contribuindo para apoiar as empresas na exploração contínua das sua actividades

É de referir, em particular, que, com vista a apoiar as PME na exploração contínua das suas actividades, os empresários comerciais beneficiários do “Plano de bonificação de juros de créditos bancários para as pequenas e médias empresas” também podem participar no presente plano, mas o montante total dos créditos concedidos ao mesmo empresário em ambos os planos não pode exceder cinco milhões de patacas.

Por exemplo, caso um empresário comercial da PME tenha obtido um crédito bonificado no montante de 1,5 milhões de patacas através do “Plano de bonificação de juros de créditos bancários para as pequenas e médias empresas”, este pode apresentar a candidatura ao “Plano de bonificação de juros de créditos bancários em 2022” em relação a outro novo crédito, sendo o montante máximo deste crédito bonificado de 3,5 milhões de patacas.

Os bancos podem prestar apoio “one-stop” em articulação com a medida de “pagamento de juros apenas com suspensão da amortização do respectivo capital”

Para se articular com a medida do sector bancário, relativa à prorrogação do “pagamento de juros apenas com suspensão da amortização do respectivo capital”, o montante da bonificação de juros é calculado com base no capital em dívida em cada prestação do tipo de crédito, isto ajudando as empresas a obterem créditos bancários com um custo mais baixo e formas de reembolso mais flexíveis. As empresas podem, de acordo com as suas próprias situações e necessidades, negociar com o banco mutuante um plano de reembolso adequado.

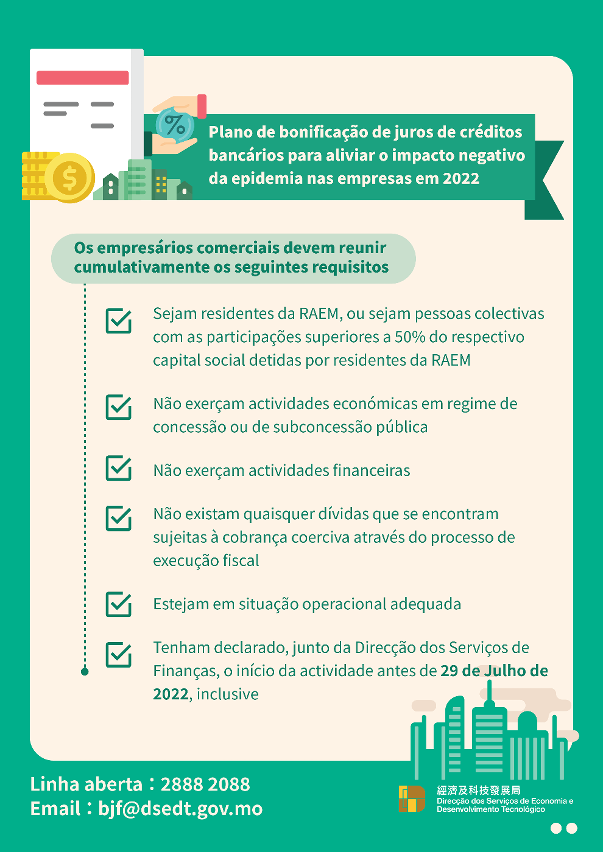

As empresas podem consultar o conteúdo do plano e apresentar a candidatura através dos bancos mutuantes desde que as mesmas satisfaçam os seguintes requisitos: são exploradas por residentes de Macau ou com as participações superiores a 50% do respectivo capital social detidas por residentes da RAEM, não exerçam actividades em regime de concessão pública ou actividades financeiras, tenham declarado o início da actividade junto da Direcção dos Serviços de Finanças até ao dia 29 de Julho de 2022, entre outros.

São disponíveis vários meios de consulta

Os empresários comerciais que tenham necessidade podem conhecer melhor o contéudo do plano através da página electrónica da DSEDT ( https://www.dsedt.gov.mo/pt_PT/web/public/pg_aes_pbjc ). Para mais informações, queiram contactar a DSEDT através do telefone n.º 2888 2088, durante as horas de expediente, ou através do e-mail: bjf@dsedt.gov.mo ou da Conta de WeChat: “DSEDTONLINE”.