A “Alteração ao Regulamento do Imposto de Turismo” entra em vigor no dia 1 de Janeiro de 2023_1

A “Alteração ao Regulamento do Imposto de Turismo” entra em vigor no dia 1 de Janeiro de 2023_1

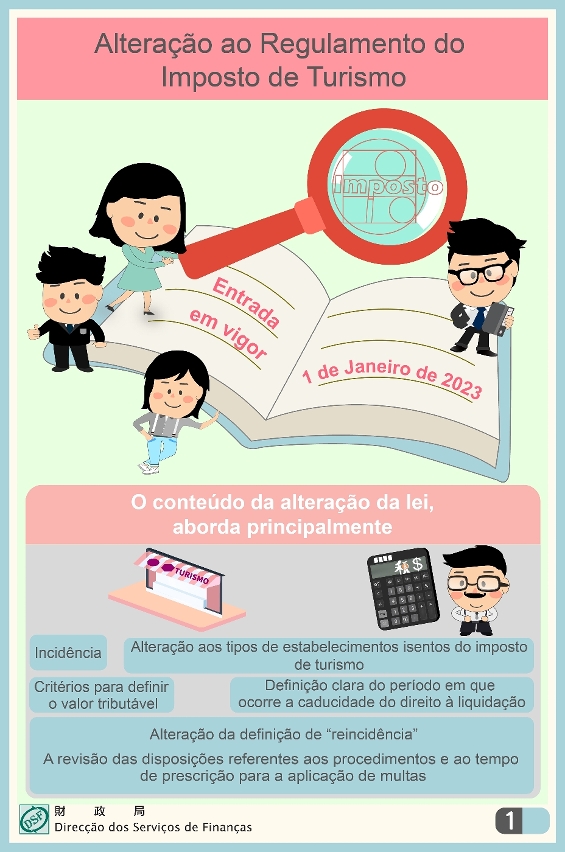

As alterações introduzidas pela Lei n.º 11/2022 ao “Regulamento do Imposto de Turismo” aprovado pela Lei n.º 19/96/M, entram em vigor no dia 1 de Janeiro de 2023. O conteúdo da alteração da lei, aborda principalmente: (1) incidência; (2) alteração aos tipos de estabelecimentos isentos do imposto de turismo; (3) critérios para definir o valor tributável; (4) definição clara do período em que ocorre a caducidade do direito à liquidação; (5) alteração da definição de “reincidência”; bem como, a revisão das disposições referentes aos procedimentos e ao tempo de prescrição para a aplicação de multas.

Os bens fornecidos e os serviços prestados, directa ou indirectamente, são sujeitos a tributação

O imposto de turismo incide sobre os bens fornecidos e sobre os serviços prestados, directa ou indirectamente, pelos estabelecimentos regulados pela Lei n.º 8/2021 (Lei da actividade dos estabelecimentos da indústria hoteleira), pelo Decreto-Lei n.º 16/96/M, de 1 de Abril, e pelo Decreto-Lei n.º 47/98/M, de 26 de Outubro, isto é, hotéis, restaurantes, salas de dança, bares, estabelecimentos do tipo “health club”, saunas, massagens, karaokes, entre outros. São excluídos da incidência, os serviços prestados nestes estabelecimentos referentes a telecomunicações e lavandarias.

Seis tipos de estabelecimentos isentos do imposto de turismo

Em articulação com a política de turismo da Região Administrativa Especial de Macau, na qual se enquadra o incentivo ao desenvolvimento do “alojamento de baixo custo”, foi redefinido o âmbito de isenção do imposto de turismo, estão isentos do imposto de turismo os bens fornecidos e serviços prestados por: hotéis de duas estrelas, alojamentos de baixo custo, estabelecimentos de refeições simples, quiosques das áreas de restauração, estabelecimentos de comidas e bebidas.

Valor tributável é o preço dos bens fornecidos e dos serviços prestados

O valor tributável do imposto de turismo é o preço dos bens fornecidos e dos serviços prestados, quando o preço dos bens fornecidos e dos serviços prestados não seja total ou parcialmente cobrado, o valor não cobrado considera-se igualmente como valor tributável.

Direito à liquidação durante 5 anos

O direito à liquidação do imposto de turismo mantem-se durante os cinco anos seguintes ao termo do ano em que ocorra o fornecimento do bem e a prestação do serviço tributável, findo este período, caduca o direito à liquidação.

Disposições referentes à «Reincidência» e ao tempo de prescrição das multas

Considera-se reincidência quando um sujeito passivo pratica outra infracção administrativa idêntica no prazo de dois anos após a decisão sancionatória administrativa se ter tornado inimpugnável e desde que entre a prática da infracção administrativa e a da anterior não tenham decorrido cinco anos. Em tudo o que não esteja especialmente previsto em matéria de infracções administrativas, são subsidiariamente aplicáveis as disposições do Decreto-Lei n.º 52/99/M (Regime geral das infracções administrativas e respectivo procedimento).

Para mais informações, ligue para a Linha Aberta para informações fiscais através do n.º 2833 6886.