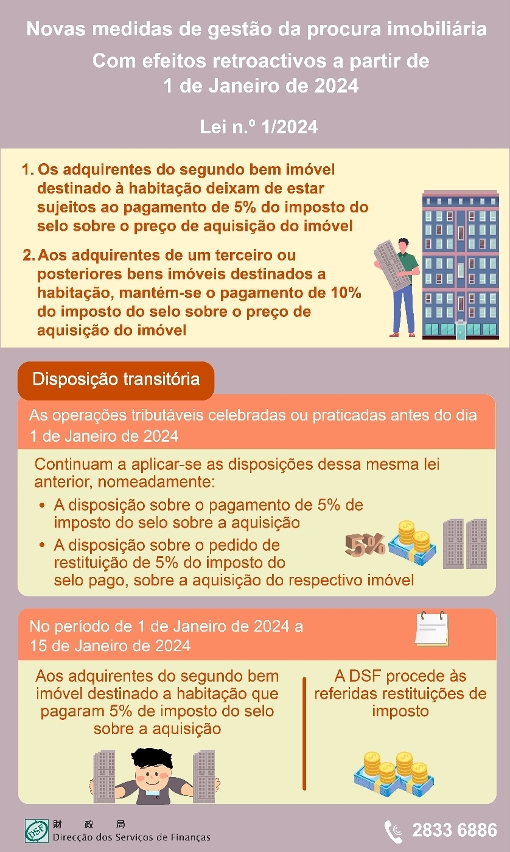

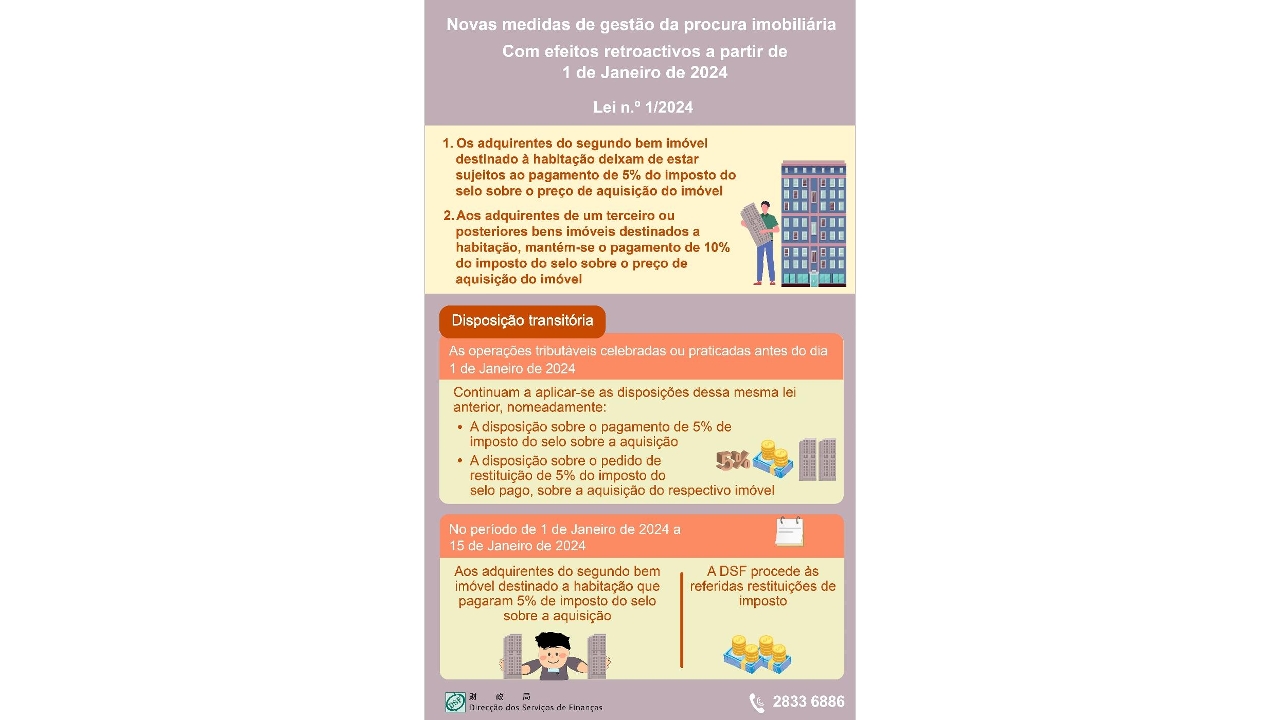

Com vista a atenuar a carga fiscal e melhorar o ambiente habitacional dos indivíduos que pretendam proceder à troca de imóveis, após a ponderação exaustiva da situação do mercado imobiliário e da conjuntura económica de Macau, o Governo de Macau ajustou, de forma adequada, as medidas de gestão da procura imobiliária, com efeitos retroactivos a partir de 1 de Janeiro.

Em conformidade com a Lei n.º 1/2024, em vigor no dia 16 de Janeiro de 2024 – “Imposto do selo sobre a aquisição do terceiro e posteriores bens imóveis destinados a habitação”, os adquirentes do segundo bem imóvel destinado à habitação deixam de estar sujeitos ao pagamento de 5% do imposto do selo sobre o preço de aquisição do imóvel. No entanto, no que respeita aos adquirentes de um terceiro ou posteriores bens imóveis destinados a habitação, mantém-se o pagamento de 10% do imposto do selo sobre o preço de aquisição do imóvel.

Disposição transitória

Aos documentos, papéis ou actos celebrados ou praticados, antes do dia 1 de Janeiro de 2024, referentes à aquisição do segundo bem imóvel destinado a habitação, continuam a aplicar-se as disposições dessa mesma lei anterior, nomeadamente as disposições referentes ao pagamento de 5% de imposto do selo sobre a aquisição, e ao pedido de restituição de 5% do imposto do selo pago, sobre a aquisição do segundo bem imóvel destinado a habitação.

Relativamente aos indivíduos que adquiriram o segundo bem imóvel destinado a habitação e pagaram 5% de imposto do selo sobre a aquisição, no período de 1 de Janeiro de 2024 a 15 de Janeiro de 2024, a Direcção dos Serviços de Finanças vai, por sua iniciativa, proceder às referidas restituições de imposto aos indivíduos em causa.

Para mais esclarecimentos, contacte a Linha Aberta para informações fiscais destes Serviços através do n.º 2833 6886.