《内地和澳门特别行政区关于对所得避免双重征税和防止偷漏税的安排》第四议定书签署仪式在政府总部举行

《内地和澳门特别行政区关于对所得避免双重征税和防止偷漏税的安排》第四议定书签署仪式在政府总部举行

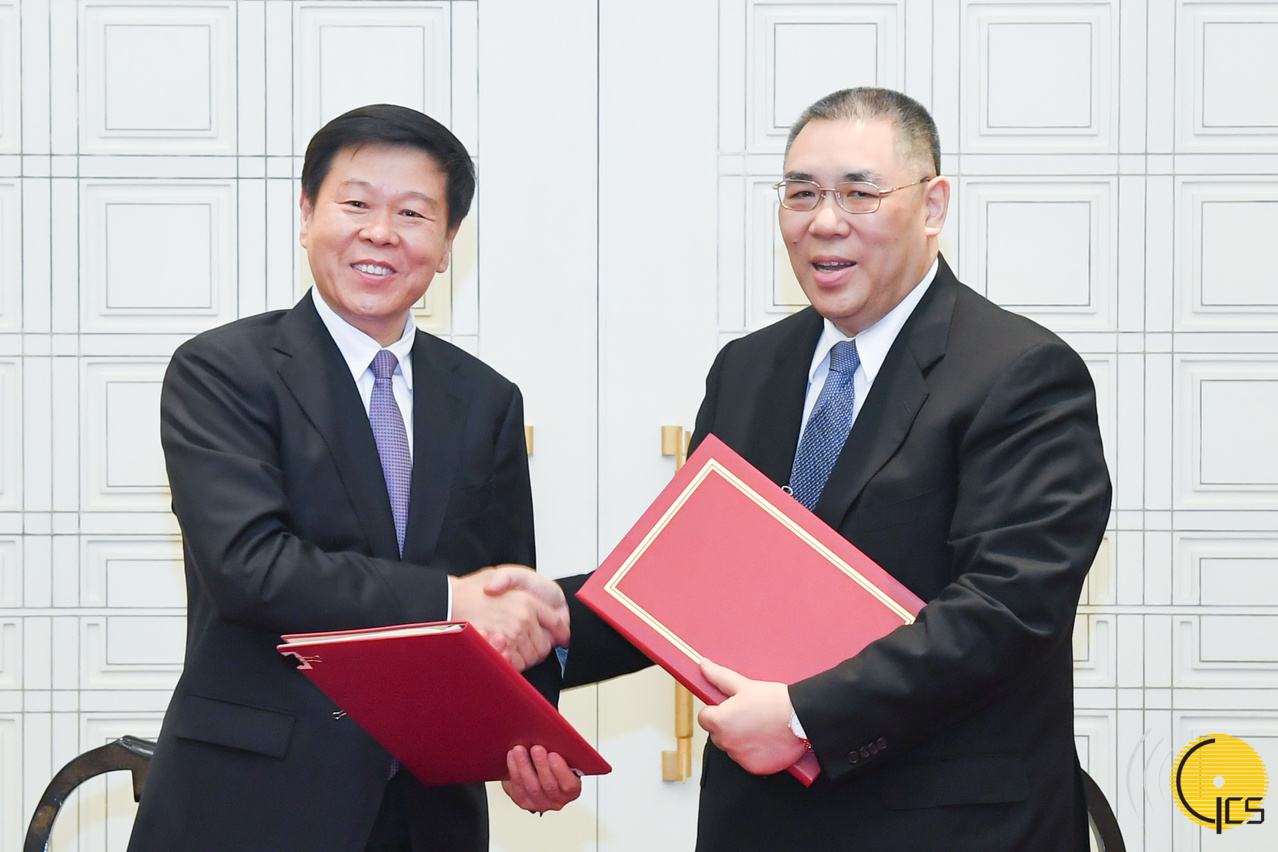

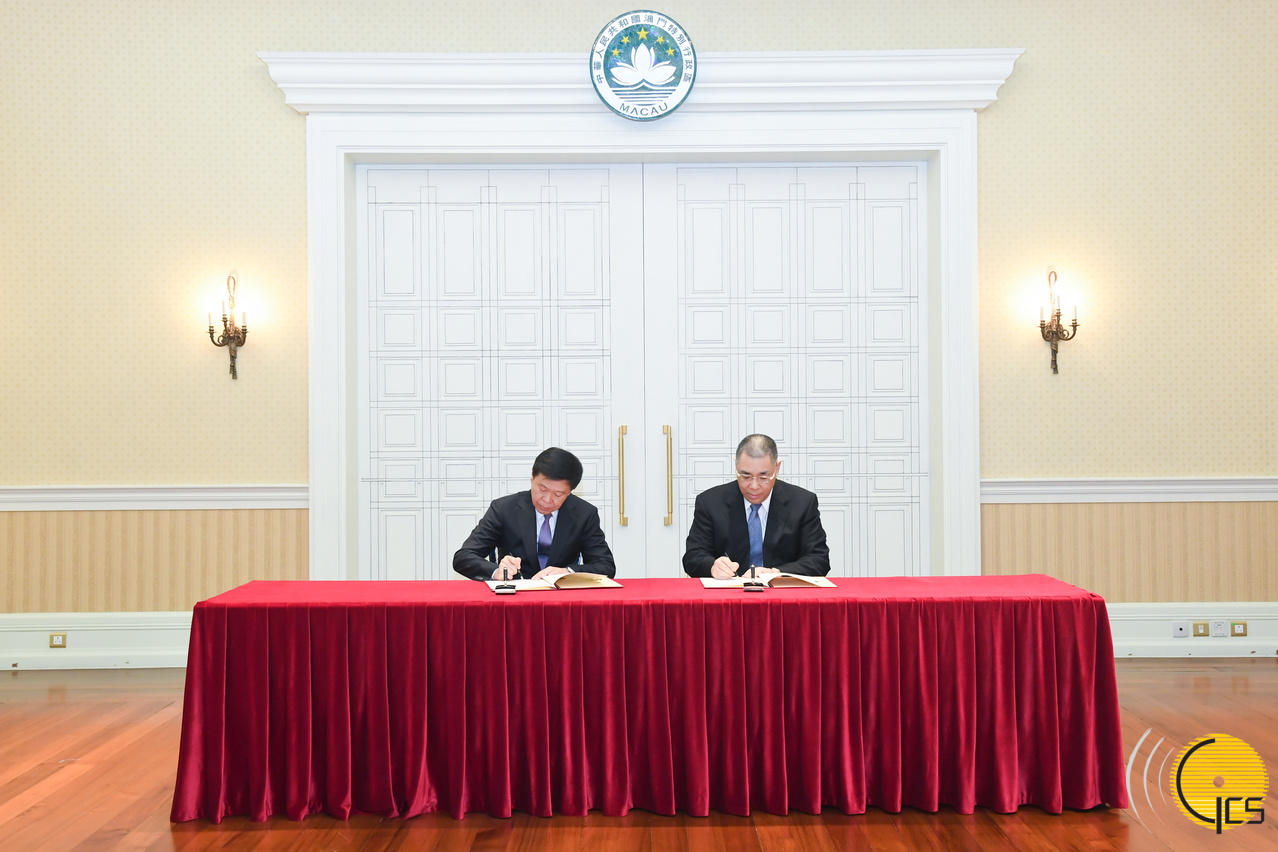

【新闻局】行政长官崔世安与国家税务总局局长王军代表双方签署《内地和澳门特别行政区关于对所得避免双重征税和防止偷漏税的安排》第四议定书

澳门特别行政区行政长官崔世安与国家税务总局局长王军于2019年11月28日在澳门签署《内地和澳门特别行政区关于对所得避免双重征税和防止偷漏税的安排》(以下简称《对所得避免双重征税和防止偷漏税的安排》)第四议定书。

议定书新增与“政府投资”税项豁免的相关条文。当议定书生效后,特区政府投资于内地的所得将可获豁免征税,有关豁免适用于粤澳合作发展基金以及日后同类型的投资项目。措施将可有效减省特区政府于内地投资的税务成本和提升其回报率,有助分散储备投资和推动产业发展,充分体现出国家对澳门特区经济适度多元发展政策的关顾和支持。

为配合经济合作与发展组织“税基侵蚀与利润转移” (BEPS) 行动方案的要求,议定书同时对《对所得避免双重征税和防止偷漏税的安排》进行了一系列修订,尤其是关于最低标准要求的条文,以反映国际税收规则的发展和变化,并使之与经济合作与发展组织避免双重征税协定的最新范本内容相一致。

内地和澳门特区于2003年签署《对所得避免双重征税和防止偷漏税的安排》,至今十六年。《对所得避免双重征税和防止偷漏税的安排》让双方居民享有税负公平,优化企业营商环境,并且促进双边贸易和投资活动发展。内地和澳门特区先后于2009年、2011年和2016年签署了《对所得避免双重征税和防止偷漏税的安排》第一、第二及第三议定书,以优化《对所得避免双重征税和防止偷漏税的安排》细节。