财政局推鼓励科技创新税务优惠_图1

财政局推鼓励科技创新税务优惠_图1

为促进科技创新、建设智慧城市,同时配合粤港澳大湾区发展规划,推动科技创新在澳门特区的发展,促进本地产业适度多元,特区政府推出了《从事科技创新业务企业的税务优惠制度》,财政局将于二零二一年四月一日起开始接受企业申请。

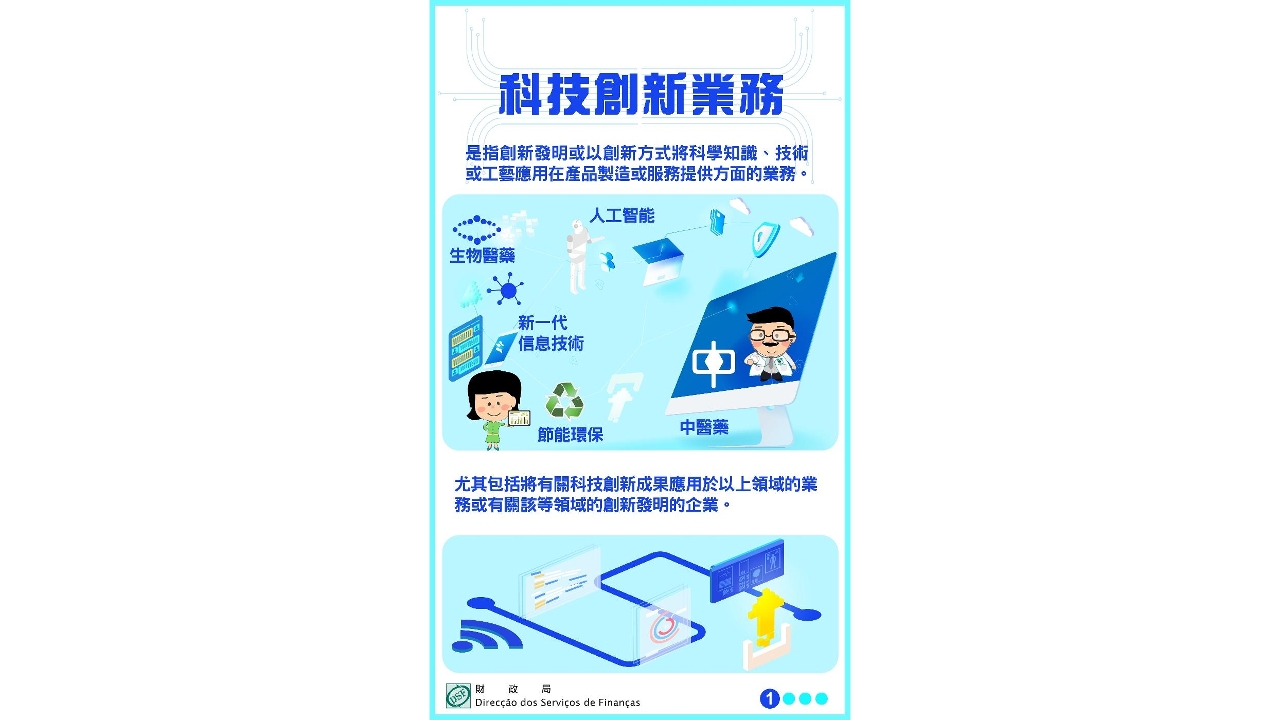

根据该法律规定,“科技创新业务”是指创新发明或以创新方式将科学知识、技术或工艺应用在产品制造或服务提供方面的业务,尤其是将有关科技创新成果应用于新一代信息技术、人工智能、集成电路、生物医药、中医药、节能环保、海洋工程、营养、新能源、航空航天等相关领域或有关该等领域的创新发明。

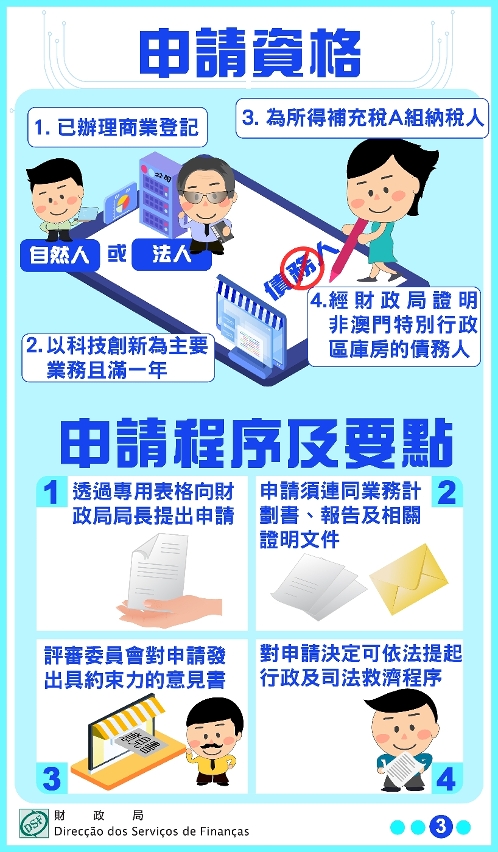

凡已办理商业登记的所得补充税A组纳税人,不论属自然人或法人,只要并非澳门特区库房的债务人,其企业主营业务符合上述科技创新业务的定义及范围,且营运满一年,都可透过专用表格向财政局提出申请。申请必须附同企业从事有关科技创新业务的计划书、报告,以及其他证明文件。

申请卷宗将交由根据该法律设立的,由政府、工商界及学术界代表所组成的科技创新业务企业评审委员会进行审批,以认定企业是否符合从事科技创新业务的要件。该委员会将就申请发出具约束力的意见书,并由财政局局长依职权许可有关税务优惠。

经审批符合资格的企业可享有印花税、房屋税、所得补充税及职业税等税务优惠,具体包括:(一)、豁免以有偿方式取得的一个作自身经营用途的不动产的财产移转印花税;(二)、有关不动产获豁免五个年度的房屋税;(三)、豁免企业缴纳自申报有可课税利润年度起计三年内的所得补充税(同时适用于企业分派给股东的利润或分派给股份持有人的股息);(四)、企业聘用从事行政管理及科技研究发展工作的雇员,由获批准起计三年内,享有两倍职业税的豁免额。

为确保措施的有效性,科技创新业务企业评审委员会将在审批后第四年内对获批企业进行复核,倘发现企业不再符合取得税务优惠的条件,财政局将终止有关税务优惠,并要求企业补缴获豁免的税款。倘申请人以提供虚假资料或利用其他不法手段获批税务优惠,须依法承担倘有的法律责任。

第1/2021号法律《从事科技创新业务企业的税务优惠制度》已于二零二一年二月一日刊登《澳门特区公报》,除有关评审委员会的部分条款于刊登翌日起生效外,该法律将于二零二一年四月一日起全面生效。