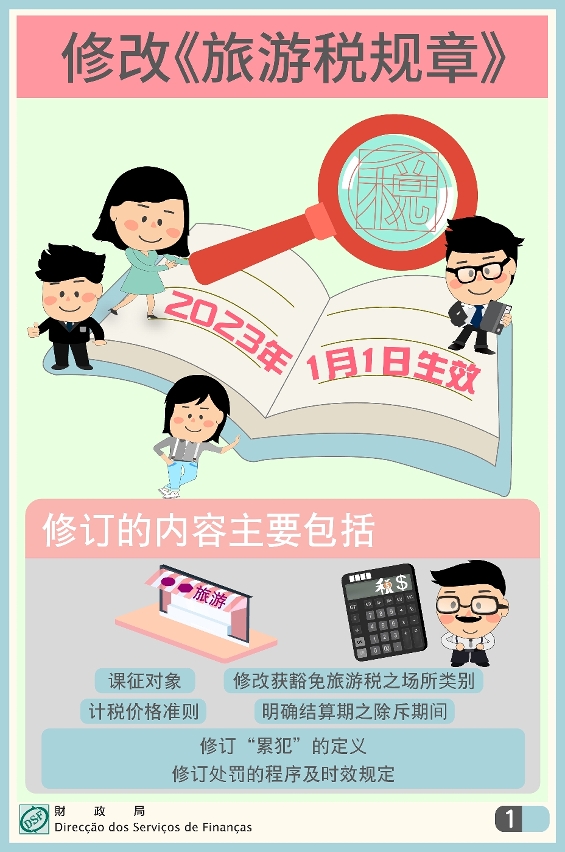

修改《旅游税规章》2023年1月1日起生效_1

修改《旅游税规章》2023年1月1日起生效_1

第11/2022法律修改第19/96/M号法律通过的《旅游税规章》,将于2023年1月1日起生效。法律修订的内容主要包括:(一)课征对象;(二)修改获豁免旅游税之场所类别;(三)计税价格准则;(四)明确结算期之除斥期间;(五)修订“累犯”的定义,以及修订处罚的程序及时效规定。

直接或间接提供的财货及服务均为课征对象

由第8/2021号法律《酒店业场所业务法》、4月1日第16/96/M号法令及10月26日第47/98/M号法令所规范的酒店、餐厅、舞厅、酒吧、健康俱乐部、蒸气浴室、按摩院及卡拉OK等场所直接或间接提供的财货及服务,均为旅游税的课征对象,但通讯及洗衣服务除外。

六类场所获豁免旅游税

为配合澳门特别行政区鼓励发展经济型住宿的旅游政策,重新订定旅游税的豁免范围,由下列场所提供的财货及服务,获豁免旅游税:二星级酒店、经济型住宿场所、简便餐饮场所、美食广场食品摊檔、饮料场所及饮食场所。

计税价格以提供财货及服务价格为准

旅游税的计税价格以提供财货及服务的价格为准,如提供的财货及服务免收全部或部分价格,免收所涉及的价格亦属计税价格。

结算权为期五年

旅游税结算权除斥期间的起始日,由提供可课税的财货及服务所涉及年度的翌年开始计算,为期五年。

“累犯”的处罚及处罚的时效规定

纳税主体自行政处罚决定转为不可申诉之日起两年内,且距上一次的行政违法行为实施日不足五年,再次实施相同的行政违法行为视为累犯。而对于未有特别规定的行政违法事宜,补充适用第52/99/M号法令《行政上之违法行为之一般制度及程序》的规定。

如有查询,欢迎致电税务查询热线2833 6886。