財政局推鼓勵科技創新稅務優惠_圖1

財政局推鼓勵科技創新稅務優惠_圖1

為促進科技創新、建設智慧城市,同時配合粵港澳大灣區發展規劃,推動科技創新在澳門特區的發展,促進本地產業適度多元,特區政府推出了《從事科技創新業務企業的稅務優惠制度》,財政局將於二零二一年四月一日起開始接受企業申請。

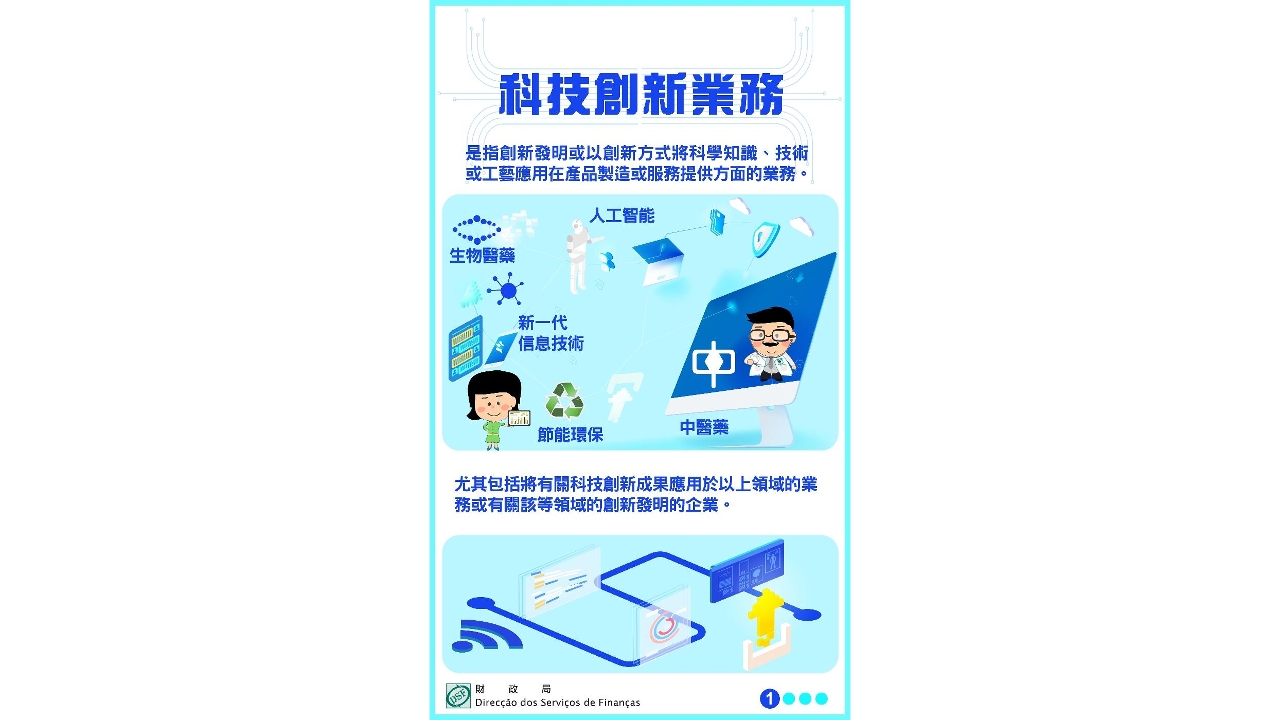

根據該法律規定,“科技創新業務”是指創新發明或以創新方式將科學知識、技術或工藝應用在產品製造或服務提供方面的業務,尤其是將有關科技創新成果應用於新一代信息技術、人工智能、集成電路、生物醫藥、中醫藥、節能環保、海洋工程、營養、新能源、航空航天等相關領域或有關該等領域的創新發明。

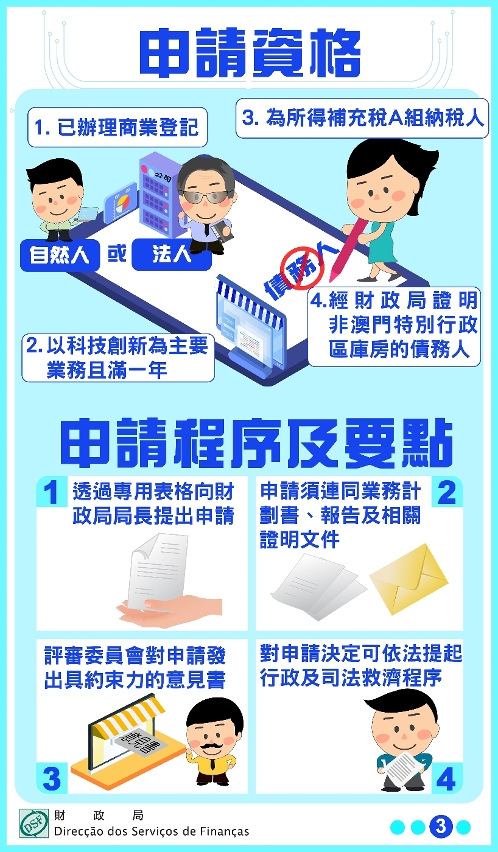

凡已辦理商業登記的所得補充稅A組納稅人,不論屬自然人或法人,只要並非澳門特區庫房的債務人,其企業主營業務符合上述科技創新業務的定義及範圍,且營運滿一年,都可透過專用表格向財政局提出申請。申請必須附同企業從事有關科技創新業務的計劃書、報告,以及其他證明文件。

申請卷宗將交由根據該法律設立的,由政府、工商界及學術界代表所組成的科技創新業務企業評審委員會進行審批,以認定企業是否符合從事科技創新業務的要件。該委員會將就申請發出具約束力的意見書,並由財政局局長依職權許可有關稅務優惠。

經審批符合資格的企業可享有印花稅、房屋稅、所得補充稅及職業稅等稅務優惠,具體包括:(一)、豁免以有償方式取得的一個作自身經營用途的不動產的財產移轉印花稅;(二)、有關不動產獲豁免五個年度的房屋稅;(三)、豁免企業繳納自申報有可課稅利潤年度起計三年內的所得補充稅(同時適用於企業分派給股東的利潤或分派給股份持有人的股息);(四)、企業聘用從事行政管理及科技研究發展工作的僱員,由獲批准起計三年內,享有兩倍職業稅的豁免額。

為確保措施的有效性,科技創新業務企業評審委員會將在審批後第四年內對獲批企業進行複核,倘發現企業不再符合取得稅務優惠的條件,財政局將終止有關稅務優惠,並要求企業補繳獲豁免的稅款。倘申請人以提供虛假資料或利用其他不法手段獲批稅務優惠,須依法承擔倘有的法律責任。

第1/2021號法律《從事科技創新業務企業的稅務優惠制度》已於二零二一年二月一日刊登《澳門特區公報》,除有關評審委員會的部分條款於刊登翌日起生效外,該法律將於二零二一年四月一日起全面生效。