修改《旅遊稅規章》2023年1月1日起生效_1

修改《旅遊稅規章》2023年1月1日起生效_1

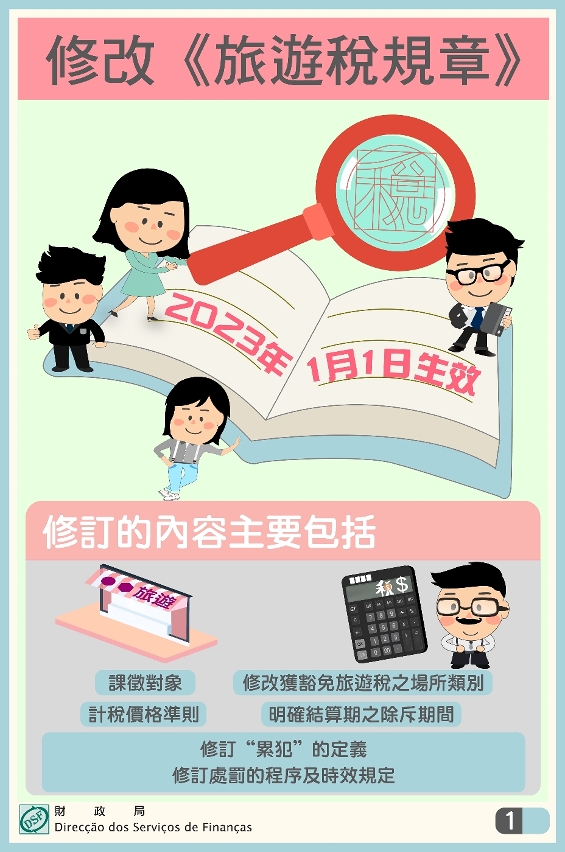

第11/2022法律修改第19/96/M號法律通過的《旅遊稅規章》,將於2023年1月1日起生效。法律修訂的內容主要包括:(一)課徵對象;(二)修改獲豁免旅遊稅之場所類別;(三)計稅價格準則;(四)明確結算期之除斥期間;(五)修訂“累犯”的定義,以及修訂處罰的程序及時效規定。

直接或間接提供的財貨及服務均為課徵對象

由第8/2021號法律《酒店業場所業務法》、4月1日第16/96/M號法令及10月26日第47/98/M號法令所規範的酒店、餐廳、舞廳、酒吧、健康俱樂部、蒸氣浴室、按摩院及卡拉OK等場所直接或間接提供的財貨及服務,均為旅遊稅的課徵對象,但通訊及洗衣服務除外。

六類場所獲豁免旅遊稅

為配合澳門特別行政區鼓勵發展經濟型住宿的旅遊政策,重新訂定旅遊稅的豁免範圍,由下列場所提供的財貨及服務,獲豁免旅遊稅:二星級酒店、經濟型住宿場所、簡便餐飲場所、美食廣場食品攤檔、飲料場所及飲食場所。

計稅價格以提供財貨及服務價格為準

旅遊稅的計稅價格以提供財貨及服務的價格為準,如提供的財貨及服務免收全部或部分價格,免收所涉及的價格亦屬計稅價格。

結算權為期五年

旅遊稅結算權除斥期間的起始日,由提供可課稅的財貨及服務所涉及年度的翌年開始計算,為期五年。

“累犯”的處罰及處罰的時效規定

納稅主體自行政處罰決定轉為不可申訴之日起兩年內,且距上一次的行政違法行為實施日不足五年,再次實施相同的行政違法行為視為累犯。而對於未有特別規定的行政違法事宜,補充適用第52/99/M號法令《行政上之違法行為之一般制度及程序》的規定。

如有查詢,歡迎致電稅務查詢熱線2833 6886。